- 4 июня 2026 г. 0:38

- Александр Мокрышев

- Личный блог

В какой-то момент любая растущая компания сталкивается с проблемой, которую нельзя решить ни харизмой собственника, ни внимательностью финансового директора, ни Excel.

Сотрудники начинают самостоятельно заключать договоры и брать финансовые обязательства.

Именно здесь бюджетирование перестает быть финансовой бюрократией и становится системой управления бизнесом.

-

tag: Management Accountingtag: Econometricstag: Business analysistag: Budgeting

Как построить финансовый контур, без которого невозможно безопасно делегировать деньги

В какой-то момент любая растущая компания сталкивается с проблемой, которую нельзя решить ни харизмой собственника, ни внимательностью финансового директора, ни еще одним файлом Excel.

Сотрудники начинают самостоятельно заключать договоры, согласовывать счета, инициировать закупки, нанимать подрядчиков, обещать клиентам условия, брать на компанию финансовые обязательства.

Бизнес растет, решений становится больше, скорость увеличивается — и вместе с этим растет риск.

На расчетном счете сегодня может быть достаточно денег, но это ничего не говорит о том, какие обязательства уже приняты, какие платежи ожидаются завтра, какие лимиты уже исчерпаны, какие договоры подписаны, а какие расходы еще только «едут» в бухгалтерию.

Именно здесь бюджетирование перестает быть финансовой бюрократией и становится системой управления бизнесом.

Бюджет нужен не только для того, чтобы предсказать будущее или дать руководству ориентир по доходам и расходам.

Его ключевая функция гораздо жестче: бюджет создает основу для контроля договоров, счетов, актов, заявок, платежей и персональных финансовых полномочий.

Без бюджетного процесса невозможно безопасно делегировать сотрудникам право подписывать финансово обязывающие документы.

Если человек может единолично принять обязательство от имени компании, а система не проверяет, укладывается ли это обязательство в его лимит, в план расходов, в денежный календарь и в общий финансовый контур, то потеря контроля становится вопросом времени.

В лучшем случае компания получит кассовые разрывы и постоянные ручные согласования.

В худшем — бизнес может быть поставлен под угрозу одним решением, о котором вовремя не узнали ни собственник, ни финансовый директор, ни казначейство.

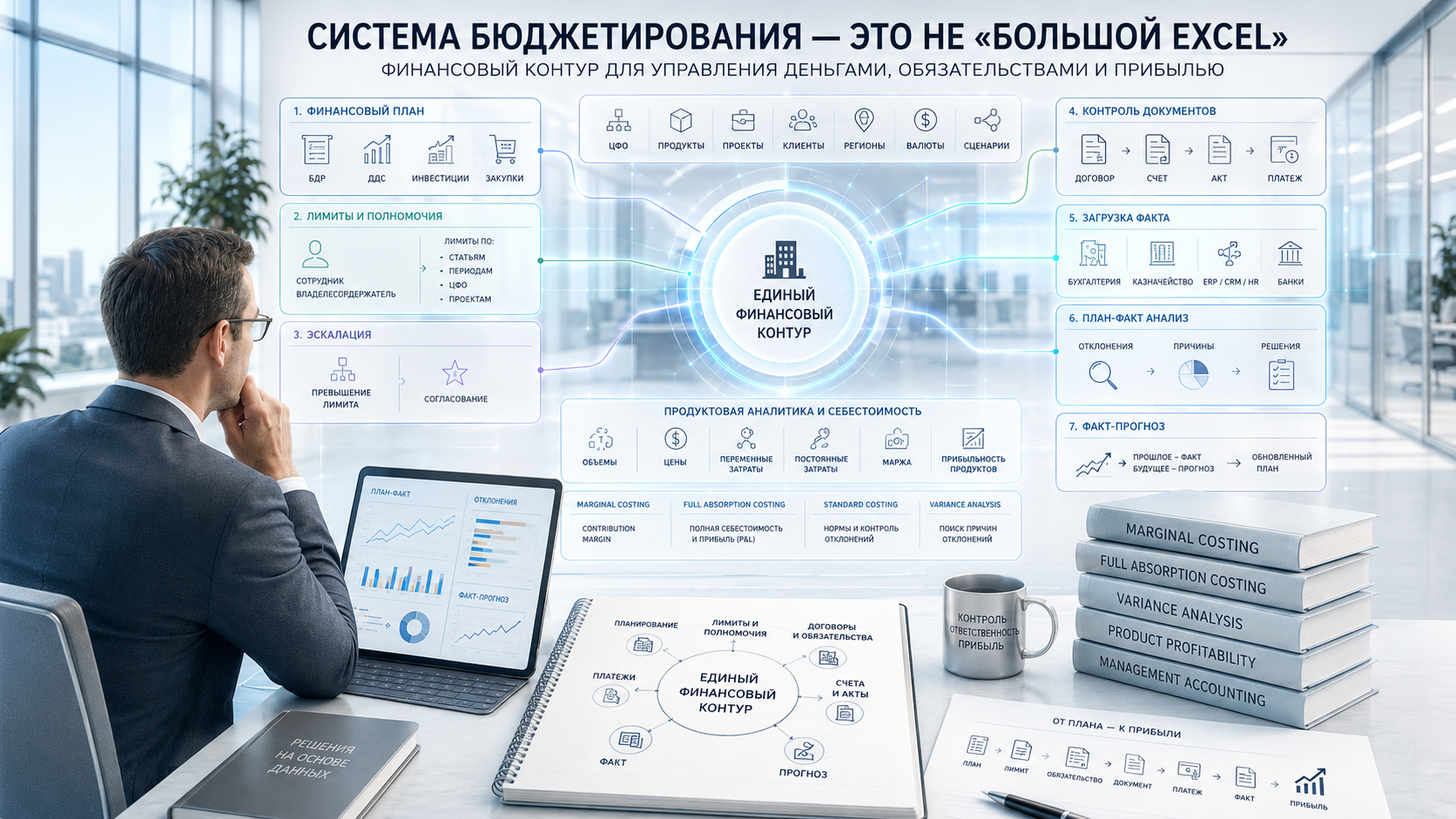

Бюджетный процесс не заканчивается составлением бюджета

Одна из распространенных ошибок — считать, что бюджетирование заканчивается утверждением финансового плана. Компания собирает данные, формирует бюджет доходов и расходов, бюджет движения денежных средств, инвестиционный бюджет, утверждает цифры — и считает процесс завершенным.

На самом деле это только начало.

Финансовый план сам по себе ничего не контролирует. Он не запрещает подписать лишний договор. Не останавливает счет, который превышает лимит. Не проверяет, есть ли деньги на дату платежа. Не показывает, кто именно принял обязательство. Не объясняет, почему фактические расходы ушли от плана. Не корректирует прогноз после изменения реальности.

Настоящий бюджетный процесс — это управленческий цикл, который связывает планирование, персональные лимиты, договоры, счета, платежи, факт, анализ отклонений и новый прогноз.

В зрелом виде он состоит из нескольких обязательных этапов.

Первый этап — составление финансового плана.

Компания формирует план доходов, расходов, поступлений, платежей, инвестиций, закупок, производства, продаж и иных операций каждому сотруднику, который уполномочен работать с деньгами компании.

Второй этап — назначение персональных лимитов доходов и затрат на каждый конкретный период

Эти лимиты должны учитывать текущий финансовый план, ожидаемые доходы и расходы, график поступлений и платежей, а главное — максимальную сумму, в пределах которой конкретный сотрудник имеет право принимать единоличные решения. Смысл такого лимита не в бюрократии. Смысл в том, чтобы даже теоретически бизнес не мог быть поставлен под угрозу одним неподконтрольным решением конкретного человека.

Третий этап — настройка процедур эскалации и согласования при превышении бюджетных лимитов.

Если сотрудник хочет принять обязательство выше своего уровня полномочий или вне утвержденного бюджета, решение должно уйти на согласование тем, кто имеет право принимать такой риск.

Четвертый этап — организация контроля договоров, актов, счетов и платежей силами бухгалтерии, казначейства и других контрольных функций.

Ни один финансово значимый документ не должен быть подписан или оплачен без проверки: укладывается ли он в остаток лимита конкретного сотрудника, в бюджетный период, в статью бюджета, в центр ответственности и в денежный календарь.

Пятый этап — регулярная загрузка фактических движений денег, доходов, расходов и обязательств.

Система должна видеть не только план, но и реальность: что реально оплачено, что начислено, что подписано, что принято к учету, что ожидает оплаты, какие обязательства уже возникли.

Шестой этап — план-факт анализ.

Компания должна регулярно сравнивать фактические доходы, расходы, поступления и платежи с планом, понимать отклонения и решать, как скорректировать действия, чтобы сохранить достижимыми цели по прибыли, денежному потоку и объему операций.

Седьмой этап — формирование скорректированного прогноза, согласование и публикация новых финансовых планов.

Это сценарий факт-прогноз: прошлые периоды уже заменены фактом, а будущие пересчитаны с учетом новой информации.

Восьмой этап — глубокий анализ отклонений.

Здесь применяются уже не методы калькуляции себестоимости, а инструменты контроля и анализа: Variance Analysis, Factor Analysis, price-volume-mix analysis, анализ отклонений по цене, объему, структуре, нормам расхода, эффективности, курсам валют, ставкам, производительности и другим факторам.

Только такая связка превращает бюджет из документа в механизм управления.

Почему бюджет — это основа делегирования финансовых полномочий

В маленькой компании собственник может лично контролировать почти все значимые решения. Он знает крупные сделки, согласует основные платежи, помнит, кто кому должен, и интуитивно понимает, можно ли позволить себе новый расход. Но эта модель не масштабируется.

Как только компания растет, право принимать финансовые решения приходится делегировать. Руководитель продаж договаривается с клиентами. Руководитель проекта подписывает акты. Закупщик выбирает поставщиков. Директор подразделения согласует расходы. HR запускает найм. Маркетинг бронирует кампании. ИТ покупает лицензии и инфраструктуру. Каждое из этих решений может быть разумным локально. Но сумма разумных локальных решений может оказаться смертельно опасной для компании.

Именно поэтому делегирование финансовых полномочий должно опираться на бюджет. Не на доверие к конкретному человеку. Не на общие слова «расходуйте аккуратно». Не на надежду, что бухгалтерия потом разберется. А на формализованный контур: кто имеет право принимать обязательства; по каким статьям бюджета; в каком периоде; по какому центру ответственности; по какому продукту, проекту или направлению; в пределах какой суммы; с каким остатком лимита; при каких условиях требуется эскалация; кто проверяет договор; кто согласует счет; кто разрешает платеж; как факт возвращается в систему и влияет на прогноз.

В международной управленческой практике это близко к логике Delegation of Authority, budgetary control, commitment accounting и segregation of duties. Сотрудник может иметь полномочия, но эти полномочия должны быть ограничены лимитом. Лимит должен быть связан с бюджетом. Бюджет должен быть связан с планом доходов и расходов. А платеж должен проходить через контроль казначейства и бухгалтерии.

Иначе компания делегирует не полномочия, а финансовый риск без страховки.

Система бюджетирования должна контролировать обязательства до платежа

Многие компании начинают контролировать расходы слишком поздно — в момент оплаты. Это ошибка. К моменту оплаты бизнес часто уже связан обязательством: договор подписан, акт принят, поставка выполнена, сотрудник или подрядчик ожидает деньги. Формально платеж еще можно задержать, но управленчески решение уже принято.

Поэтому зрелая система бюджетирования должна контролировать не только платежи, но и обязательства. Если подразделение хочет подписать договор, система должна проверить бюджетный лимит до подписания. Если пришел счет, он должен быть сопоставлен с договором, статьей бюджета, центром ответственности и остатком лимита. Если оформляется акт, он должен попадать в контур фактических расходов или начислений. Если запускается платеж, казначейство должно видеть не только наличие денег на счете, но и связь платежа с утвержденным бюджетом и ранее согласованным обязательством.

Именно здесь бюджетирование соединяется с процессами procure-to-pay, order-to-cash, contract management, treasury management и управленческим учетом. Бюджет становится не отчетом, а правилом движения финансовых документов. Нельзя подписать договор, если он не укладывается в лимит. Нельзя согласовать счет, если он не связан с утвержденной статьей бюджета. Нельзя оплатить обязательство, если оно не прошло контроль полномочий. Нельзя превысить персональный лимит без эскалации. Нельзя спрятать расход в общую статью, если модель требует ответственности конкретного бюджетодержателя.

Такой подход может казаться жестким. Но именно он позволяет бизнесу расти без потери финансового контроля.

Почему обычных таблиц быстро становится недостаточно

Почти каждая система бюджетирования начинается в Excel или Google Sheets. Это нормально: табличный процессор гибкий, дешевый, понятный и привычный финансистам. Но таблицы плохо подходят для контроля реального бюджетного процесса. Они могут хранить план. Но они с трудом контролируют полномочия. Они могут показывать суммы. Но они плохо фиксируют, кто принял обязательство. Они могут считать остатки. Но они не всегда блокируют превышение лимита до подписания договора. Они могут содержать план-факт. Но они редко являются единым источником правды для бухгалтерии, казначейства, закупок, продаж и руководителей подразделений.

Проблема становится особенно заметной, когда появляются подразделения, проекты, продукты, регионы, статьи затрат, сценарии, версии, периоды, юридические лица, валюты, каналы продаж, категории клиентов, натуральные показатели, цены, нормы расхода и базы распределения. В какой-то момент бюджет превращается в сеть файлов, копий, ручных выгрузок, ссылок и скрытых формул, которые понимают только несколько человек.

Снаружи это может выглядеть как работающая система. Внутри обычно накапливаются риски: непонятно, какая версия бюджета актуальна; сложно контролировать права доступа; трудно гарантировать целостность формул; невозможно быстро проследить источник цифры; сложно собирать данные от многих участников; невозможно надежно заблокировать превышение лимита; согласование договоров и платежей живет отдельно от бюджета; план-факт требует ручной работы; факт-прогноз собирается слишком поздно; руководство не доверяет данным.

OLAP-подход, CPM/EPM-системы и специализированные решения для бюджетирования нужны не потому, что они солиднее Excel. Они нужны потому, что бюджетный процесс должен быть встроен в корпоративный контур управления.

Почему многомерная модель подходит для бюджетирования Финансовая операция почти никогда не имеет одну характеристику.

Например, расход может относиться к конкретному периоду, статье бюджета, центру ответственности, продукту, проекту, юридическому лицу, валюте, сценарию, поставщику и сотруднику, который инициировал обязательство.

Если хранить бюджет только как двумерную таблицу «статья × период», компания очень быстро теряет управленческий смысл данных. Поэтому зрелая бюджетная система строится как многомерная модель. Есть измерения: время; организационная структура; центры ответственности; статьи доходов и расходов; продукты и услуги; проекты и программы; клиенты и каналы; контрагенты; юридические лица; валюты; сценарии; версии. И есть факты: план; лимит; обязательство; счет; акт; платеж; фактический доход; фактический расход; прогноз; отклонение.

Такая модель позволяет не просто составить бюджет, а управлять им в разрезах, которые реально важны для принятия решений. Например: какова маржа по конкретному продукту; какой ЦФО превысил лимит; какой проект создает кассовый риск; какие клиенты приносят прибыль, а какие — нет; какое подразделение потребляет слишком много overheads; какие договоры формируют обязательства будущих периодов; как изменится прибыль, если вырастет закупочная цена или снизится объем продаж.

Главный принцип проектирования: бюджетирование — это процесс, а не форма отчета

Это одна из самых важных мыслей для команды, которая внедряет бюджетную систему. Если проектировать бюджетирование как набор отчетных форм, получится еще одна система ввода цифр. Если проектировать его как процесс управления деньгами и обязательствами, тогда изменится сама логика системы. Нужно будет моделировать не только статьи бюджета и периоды, но и: маршрут согласования; правила проверки лимитов; статусы обязательств; связь договора со счетом; связь счета с актом; связь акта с обязательством; связь платежа с денежным календарем; правила эскалации; историю изменения лимитов; аудит принятых решений.

То есть система должна знать не только «сколько запланировано», но и: кто принял решение; на каком основании; в каком лимите; какой документ создал обязательство; какой документ закрыл обязательство; как это повлияло на план-факт и прогноз.

Именно это отличает бюджетный процесс от простой отчетности.

Почему аналитика «продукт» обязательна для серьезной бюджетной системы

Как только компания хочет перейти от контроля денег к управлению экономикой, у нее появляется необходимость смотреть на бюджет и факт не только по подразделениям и статьям, но и по продуктам. Продуктовая аналитика нужна, потому что в конечном счете деньги зарабатываются не абстрактными расходами, а конкретными продуктами, услугами, проектами или клиентскими решениями. Если система не умеет связать выручку, переменные затраты, fixed overheads, инвестиции, маркетинговые расходы, логистику, поддержку и иные издержки с продуктом, руководство не понимает: какие продукты реально прибыльны; какие продукты дотируются другими; какие клиенты или сегменты разрушают маржу; какие направления нужно развивать.

Именно здесь бюджетирование начинает пересекаться с управленческим учетом и методами расчета себестоимости.

Marginal Costing: зачем считать переменную себестоимость и contribution margin

Один из важнейших методов, который становится возможным при наличии продуктовой аналитики, — Marginal Costing. Его логика состоит в разделении затрат на переменные и постоянные. Переменные затраты меняются вместе с объемом выпуска или продаж. Это могут быть материалы, сдельный труд, упаковка, доставка, комиссия за продажу, энергозатраты на единицу продукции и другие расходы, которые прямо зависят от количества произведенного или проданного. Постоянные затраты в краткосрочном горизонте не зависят от объема. Это аренда, часть административного персонала, многие overheads, часть ИТ-затрат, содержание инфраструктуры, амортизация и другие расходы периода.

Marginal Costing позволяет посчитать contribution margin: выручка минус переменные затраты. Именно contribution margin показывает, сколько продукт или направление вносит в покрытие постоянных расходов и формирование прибыли периода.

Для управленческих решений это крайне важно. Если продукт приносит положительный contribution margin, он хотя бы участвует в покрытии fixed costs. Если contribution margin отрицательный, каждая дополнительная продажа ухудшает финансовый результат.

Marginal Costing помогает отвечать на вопросы: стоит ли принимать дополнительный заказ по сниженной цене; какой минимальный price floor допустим в краткосрочной перспективе; какие продукты стоит продвигать в условиях ограниченной мощности; какие каналы продаж создают больше вклада в покрытие fixed costs; как изменится прибыль при изменении объема или цены.

Но для этого бюджетная система должна хранить аналитику по продукту, выручке и переменным затратам. Без продукта contribution margin считать нечему.

Full Absorption Costing: зачем считать полную себестоимость продукта

Marginal Costing полезен для краткосрочных решений, но он не отвечает на вопрос полной долгосрочной прибыльности продукта.

Для этого нужен Full Absorption Costing. Этот подход включает в себестоимость продукта не только переменные производственные затраты, но и распределенную долю постоянных производственных overheads. В ряде контуров к продукту дополнительно относят и другие расходы, если методология управленческого учета это допускает: логистику, маркетинг, поддержку, сервис, коммерческие и административные затраты — полностью или частично.

Задача Full Absorption Costing — понять, сколько на самом деле стоит создание продукта в полной модели затрат. Это важно для: долгосрочного ценообразования; оценки устойчивой прибыльности; сравнения продуктовых линеек; принятия решений об инвестициях; анализа рентабельности ассортимента; управления производственной структурой.

Но Full Absorption Costing всегда упирается в правила распределения overheads. Какая доля общецеховых, логистических, складских, ИТ, административных и иных расходов должна лечь на продукт? По какому драйверу распределять: часы труда; машино-часы; объем выпуска; прямые материалы; выручку; занимаемую площадь; количество заказов; количество транзакций; численность персонала? Это уже не просто вопрос расчета. Это вопрос управленческой методологии.

Поэтому серьезная бюджетная система должна уметь хранить: продукты; ресурсные драйверы; базы распределения; pool'ы overheads; правила аллокации; версии методологии. Иначе расчет полной себестоимости будет непрозрачным и спорным.

Почему методы себестоимости влияют на расчет прибыли периода

Это важный момент, который часто путают. Marginal Costing и Full Absorption Costing по-разному влияют на прибыль периода. При Marginal Costing fixed manufacturing overheads обычно списываются на период сразу. При Full Absorption Costing часть постоянных производственных расходов капитализируется в запасах через себестоимость произведенной продукции и попадает в расходы только по мере продажи. Из-за этого прибыль периода может различаться в зависимости от метода, особенно если выпуск и продажи не совпадают. Если компания произвела больше, чем продала, часть fixed manufacturing overheads останется в запасах при absorption costing, и прибыль периода будет выше, чем при marginal costing. Если продано больше, чем произведено, эффект может быть обратным. Поэтому система должна явно понимать, какой метод используется для какой цели: маржинальный анализ; внутреннее управленческое решение; оценка запасов; финансовая отчетность; ценообразование; оценка продуктовой рентабельности.

Коммерческая цена начинается с себестоимости, но не заканчивается ею

Зрелая бюджетная система должна поддерживать не только анализ затрат, но и логику ценообразования. Себестоимость важна, потому что без нее невозможно понять нижнюю границу экономической устойчивости продукта. Но цена не выводится автоматически из себестоимости.

На цену влияют: эластичность спроса; конкурентная среда; позиционирование; ценность для клиента; канал продаж; скидочная политика; объем и регулярность заказа; сервисный пакет; риск клиента; стратегические цели.

Тем не менее и contribution margin, и full product cost нужны, чтобы компания понимала: что происходит с экономикой продукта при текущих ценах; какие продукты субсидируются; какие скидки допустимы; какие клиенты разрушают прибыль; какие каналы продаж полезны, а какие — нет. Бюджетирование без продуктовой аналитики лишает руководство этой информации.

Правильная последовательность развития бюджетной модели

Многие компании пытаются сразу построить идеальную бюджетную систему: с десятками измерений, сложными аллокациями, детальной себестоимостью, план-фактом, rolling forecast, мощной аналитикой и многоуровневыми согласованиями.

Часто это заканчивается тем, что система становится перегруженной и не внедряется. Практически полезнее развивать модель поэтапно.

Сначала нужно обеспечить базовый финансовый контур: план; статьи; периоды; ЦФО; лимиты; контроль договоров, счетов и платежей; загрузку факта; план-факт. Затем добавить продуктовую аналитику и переменные затраты, чтобы можно было считать contribution margin. Потом — более зрелую модель полной себестоимости и overhead allocations. Потом — сценарии, факторный анализ, rolling forecast и расширенные механизмы моделирования. Такой путь позволяет компании постепенно повышать качество управленческих решений, не разрушая процесс избыточной сложностью.

Какие измерения нужны бюджетной системе

Если смотреть на систему как на OLAP-модель или EPM-контур, минимальный набор измерений почти всегда включает: период; сценарий; версию; организационную единицу; центр финансовой ответственности; статью бюджета; валюту; юридическое лицо.

Для управленческой зрелости почти неизбежно добавляются: продукт; клиент или клиентский сегмент; канал продаж; проект; регион; контрагент;

Для расчета себестоимости и profitability analytics могут потребоваться: cost center; activity; resource; cost driver; allocation basis; storage location; production batch; SKU. Именно такой набор измерений позволяет соединить бюджетирование, управленческий учет, продуктовую экономику и контроль обязательств в одну систему.

Почему планировать только деньги недостаточно

Деньги — это запаздывающий индикатор. Если компания планирует только денежные суммы, она видит финансовый след, но не всегда понимает, какие операционные действия стоят за ним.

Для надежного управления нужно планировать и натуральные показатели: объемы продаж; объемы выпуска; цены; скидки; нормы расхода; часы труда; уровень загрузки мощностей; складские остатки; уровень сервиса; скорость оборота; сроки поставки; количество заявок; количество договоров; число клиентов; конверсию по каналам.

Только тогда бюджет начинает объяснять деньги через бизнес-механизмы, а не просто фиксировать суммы. Именно на этой базе строится и расчет себестоимости, и анализ отклонений, и прогнозирование.

Управленческий учет: где бюджетирование становится инструментом принятия решений

Когда система соединяет: план; факт; лимиты; обязательства; продукты; себестоимость; выручку; overheads; прибыльность; денежный поток; тогда бюджетирование перестает быть функцией финансового отдела и становится инструментом управленческого учета.

Руководство получает возможность не просто видеть цифры, а задавать правильные вопросы: какие продукты создают value; какие подразделения потребляют слишком много ресурсов; какие проекты разрушают cash flow; где цена не покрывает себестоимость; где margin падает; какие расходы нужно сократить; где целесообразно перераспределить ресурсы; что произойдет с прибылью и cash flow при изменении сценария.

Именно за это компании и платят за зрелые системы бюджетирования и EPM-контуры.

План-факт: бюджет начинает работать после столкновения с реальностью

До тех пор пока есть только план, бюджет — это гипотеза. Настоящая управленческая ценность появляется после регулярной загрузки факта и сравнения его с планом. План-факт анализ нужен не для того, чтобы наказать исполнителей. Он нужен, чтобы понять: какие отклонения возникают; почему они возникли; что нужно изменить в действиях, ресурсах, лимитах или прогнозе. Если расходы выше плана, этого недостаточно как вывода. Нужно понять, связано ли это с ростом объема, с неверной нормой, с ошибкой в цене, с инфляцией, с изменением структуры продукта, с перерасходом материалов, с производительностью, с перенесением других расходов, пересмотром лимитов или изменением операционного плана. Если доходы ниже плана, нужно понять, какие затраты становятся опасными, какие договоры нельзя подписывать без эскалации, какие платежи нужно перенести, какие обязательства нельзя принимать. Если маржа по продукту ниже плана, нужно понять, в чем причина: цена продажи, объем, структура ассортимента, рост переменных затрат, изменение норм расхода, падение производительности, рост overheads или ошибка в базе распределения.

Именно поэтому факт должен регулярно возвращаться в прогноз.

Variance Analysis: это не расчет себестоимости, а объяснение отклонений

Variance Analysis начинается там, где есть план, стандарт или бюджет и есть факт. Его задача — объяснить, почему реальный результат отличается от ожидаемого. Если фактическая прибыль ниже плана, недостаточно сказать: «Мы недовыполнили бюджет». Нужно разложить отклонение на управляемые причины. Отклонение может быть связано с ценой продажи. Может быть связано с объемом продаж. Может быть связано с продуктовой структурой: продали не те продукты, которые планировали. Может быть связано с закупочной ценой материалов. Может быть связано с перерасходом материалов. Может быть связано с часовой ставкой труда. Может быть связано с эффективностью труда. Может быть связано с fixed overhead expenditure. Может быть связано с объемом выпуска и under- или over-absorption overheads. Может быть связано с курсом валют, логистикой, браком, скидками, сезонностью или изменением каналов продаж. Именно этим занимается Variance Analysis.

Он не заменяет Marginal Costing или Full Absorption Costing. Напротив, он опирается на корректную модель себестоимости, стандартные нормы, плановые цены, объемы и бюджеты. Если продуктовая аналитика не ведется, если нормы не определены, если standard cost card не существует, если overheads не распределяются осмысленно, то variance analysis превращается в общий разговор о том, что «факт не совпал с планом».

Чтобы анализ отклонений был полезным, система должна заранее хранить структуру продукта, стандартные нормы, плановые цены, плановые объемы, cost drivers, базы распределения, фактический выпуск, продажи и затраты.

Факт-прогноз: новая версия будущего после появления факта

Одна из слабых практик — продолжать жить утвержденным бюджетом, когда реальность уже давно изменилась. Формально это удобно: есть план, есть отклонения, можно проводить план-факт анализ. Но управленчески компания нуждается не только в оценке прошлого. Ей нужна новая картина будущего. Для этого используется сценарий факт-прогноз.

Прошедшие периоды заменяются фактическими данными. Будущие периоды пересчитываются с учетом новых обстоятельств. Компания получает обновленный финансовый план, который показывает, достижимы ли цели по прибыли, денежному потоку, объемам операций, инвестициям и долговой нагрузке.

Факт-прогноз должен быть согласован и опубликован как новая рабочая версия финансового будущего. Иначе сотрудники будут продолжать принимать решения на основании устаревших лимитов, а руководство — управлять компанией по карте, которая уже не соответствует местности.

Почему слишком сложная система может навредить

Есть соблазн считать, что чем подробнее бюджетная модель, тем она лучше. На практике это не так. Каждая дополнительная аналитика требует данных. Каждый новый расчет требует методологии. Каждая форма ввода требует дисциплины. Каждое правило распределения требует объяснения пользователям. Каждый дополнительный этап согласования замедляет процесс. Если сложность системы превышает управленческую зрелость компании, бюджетирование превращается в ритуал. Люди заполняют формы, потому что так надо, но реальные решения принимают в Excel, мессенджерах и личных договоренностях. Поэтому при проектировании важно соблюдать баланс: точность модели; трудоемкость ввода данных; скорость согласования; понятность лимитов; качество контроля; полезность отчетов; стоимость поддержки.

Система, которая идеально считает, но не используется для контроля договоров и платежей, бесполезна.

Система, которая собирает много данных, но не ограничивает полномочия, опасна.

Система, которая считает себестоимость без продуктовой аналитики, обманывает руководство.

Система, которую понимает только методолог, неуправляема.

Лучше простая модель, которая реально контролирует деньги и ключевые показатели прибыльности, чем идеальная модель, которую обходят в операционной работе.

Архитектурный взгляд на систему бюджетирования

Для ИТ-команды система бюджетирования — это не набор CRUD-форм и отчетов. Это корпоративная система финансового контроля с высокой стоимостью ошибки.

В ней есть мастер-данные: статьи бюджета, ЦФО, бюджетодержатели, сотрудники, лимиты, продукты, услуги, периоды, юридические лица, валюты, проекты, клиенты, регионы. В ней есть продуктовая и производственная аналитика: SKU, продуктовые линейки, спецификации, нормы расхода, маршруты, партии, склады, выпуск, продажи, остатки, cost drivers, allocation bases, overhead pools. В ней есть права доступа и финансовые полномочия: кто видит данные, кто планирует, кто принимает обязательства, кто согласует, кто утверждает, кто может превысить лимит, кто может менять справочники и методологию.

В ней есть интеграции, в ней есть процессы, ней есть расчеты, в ней есть требования к аудиту. И главное — в ней должна быть трассируемость цифр.

Если руководитель видит сумму в отчете, он должен иметь возможность понять, откуда она появилась до конкретного дня, сотрудника и операции. Если руководитель видит себестоимость продукта, он должен понимать, какие затраты вошли в расчет, какие нормы использованы, какие overheads распределены, по какой базе, за какой период и по какой версии методологии.

Без такой трассировки бюджетная система быстро теряет доверие.

Что важно руководителю проекта

Руководитель проекта внедрения бюджетирования должен помнить: это не просто ИТ-проект и не просто финансовый проект.

Это изменение системы власти, ответственности, финансовых полномочий и экономического мышления в компании. Если проект вести как автоматизацию отчетных форм, он почти наверняка утонет в требованиях. Каждый участник будет просить свои разрезы, отчеты, исключения и привычные Excel-представления.

Проектная команда должна постоянно возвращать обсуждение к вопросам контроля и принятия решений: какое финансовое решение будет приниматься на основании этой функции; кто имеет право принять обязательство; какой лимит должен быть проверен; что происходит при превышении; какой документ блокируется; кто согласует исключение; какой продукт или cost object затронут; как считается себестоимость и так далее. Если на эти вопросы нет ответа, требование может быть методологически красивым, но практически лишним.

Что важно финансисту

Финансисту важно не пытаться перенести в систему всю сложность управленческого учета сразу. Хорошая методология должна быть не только правильной, но и внедряемой. Если в компании нет дисциплины персональных лимитов, рано строить сложные сценарии распределения overheads. Если договоры не связаны с бюджетом, план-факт будет опаздывать. Если факт загружается нерегулярно, rolling forecast будет декоративным. Если продуктовая аналитика не ведется, расчет себестоимости и маржи будет спорным. Если пользователи не доверяют справочникам, отчеты будут оспариваться. Финансовая методология должна расти вместе с дисциплиной данных, бюджетной культурой и управленческой зрелостью.

Что важно разработчику и архитектору

Разработчику важно понимать: бюджетная система — это не просто интерфейс для ввода цифр. Главная сложность здесь находится в модели данных, правах, лимитах, версиях, статусах документов, правилах согласования, продуктовой аналитике, себестоимости, трассировке расчетов и интеграциях. Нужно заранее думать о расширяемости измерений, истории изменений, проверке лимитов в момент создания обязательства, правах доступа на пересечении аналитик, производительности агрегатов, загрузке факта, обработке ошибок, аудите и объяснимости каждой цифры. Особенно важно не потерять связь между финансовой моделью и операционными данными.

Бюджетная система не сможет считать себестоимость продукта, если не знает объем выпуска, продажи, остатки, нормы материалов, трудозатраты, производственные overheads и базы распределения. Она не сможет считать маржу, если не связывает продукт, цену, переменные затраты и выручку. Она не сможет объяснять прибыль по периоду, если не умеет различать выпуск, продажи, запасы и расходы периода.

Если пользователь видит число в отчете, он рано или поздно спросит: «Почему именно так?» И система должна уметь ответить.

Финальный вывод

Корпоративная система бюджетирования нужна не для того, чтобы заменить Excel более дорогим инструментом.

Она нужна для того, чтобы компания могла безопасно делегировать финансовые полномочия, контролировать договоры и платежи, управлять лимитами, считать себестоимость, видеть маржу, анализировать прибыльность, корректировать прогноз и принимать решения на основании связной финансовой модели.

Бюджетный процесс не заканчивается составлением бюджета. Он начинается с финансового плана, продолжается назначением персональных лимитов, настройкой эскалаций, контролем договоров, счетов и платежей, загрузкой факта, план-факт анализом, публикацией факт-прогноза и глубоким анализом отклонений.

Аналитика «продукт» в такой системе — не дополнительный красивый разрез. Она необходима, чтобы применять Marginal Costing, Full Absorption Costing, Standard Costing, Target Costing и другие методы управленческого учета. Без продукта невозможно надежно считать себестоимость. Без себестоимости невозможно обосновать цену. Без цены и переменных затрат невозможно посчитать contribution margin. Без полной себестоимости невозможно понять долгосрочную прибыльность. Без план-факт и variance analysis невозможно объяснить, почему реальность отличается от бюджета. Без факт-прогноза невозможно обновить финансовую картину будущего.

Поэтому бюджетирование — это не отчетность. Это способ связать будущее бизнеса с персональной ответственностью, финансовыми полномочиями, продуктовой экономикой, документами, платежами и управленческими решениями.

Похожие статьи

ETL как основа проверяемой корпоративной отчетности

- 4 июня 2026 г. 0:38

- Александр Мокрышев

- Личный блог

-

tag: System Architecturetag: BItag: DWHtag: ETLtag: ERP

ИТ-продукт — это не софт

- 4 июня 2026 г. 0:38

- Александр Мокрышев

- Личный блог

-

tag: System Architecturetag: Business analysistag: Strategic Planningtag: Risk Management

Требования к системе — Почему проекты ломаются не в коде, а в ожиданиях людей

- 4 июня 2026 г. 0:38

- Александр Мокрышев

- Личный блог

-

tag: Requirements Analysistag: Business analysistag: System analysistag: Risk Management

Комментарии

Авторизация

adasd